La fatturazione elettronica: transazioni commerciali tra operatori economici in Puglia nel 2021

La Legge Finanziaria per l’anno 2008 ha introdotto l’obbligo di emissione, trasmissione, conservazione e archiviazione esclusivamente in forma elettronica delle fatture emesse nei rapporti con le amministrazioni pubbliche. Un decennio più tardi, tale obbligo è stato esteso anche a tutti gli altri operatori economici residenti o stabiliti in Italia. Numerosi i vantaggi derivanti dall’adozione della fatturazione elettronica: si va dai vantaggi ambientali – grazie alla riduzione nei consumi di carta – a quelli gestionali – per via della riduzione dei tempi di contabilizzazione e delle probabilità di errore derivanti dall’acquisizione manuale dei dati – oltre a benefici di natura fiscale per gli operatori. Inoltre, quest’importante innovazione permette anche di acquisire dalla banca dati della fatturazione elettronica informazioni statistiche di sufficiente dettaglio e aggiornate sulle transazioni commerciali tra operatori economici.

Ad aprile 2022, il Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze (MEF) ha pubblicato la nota con le analisi statistiche sulle rilevazioni dei flussi mensili dei dati della fatturazione elettronica relativi a tutto l’anno 2021. Il flusso informativo, messo a disposizione dall’Agenzia delle Entrate, contiene solo le fatture relative al commercio intraziendale (B2B). Complessivamente, a livello nazionale, l’imponibile IVA rilevato tramite la fatturazione elettronica è cresciuto del 24,8% rispetto all’anno precedente. La Puglia ha registrato un incremento perfettamente in linea con la media nazionale (+24,4% rispetto al 2020).

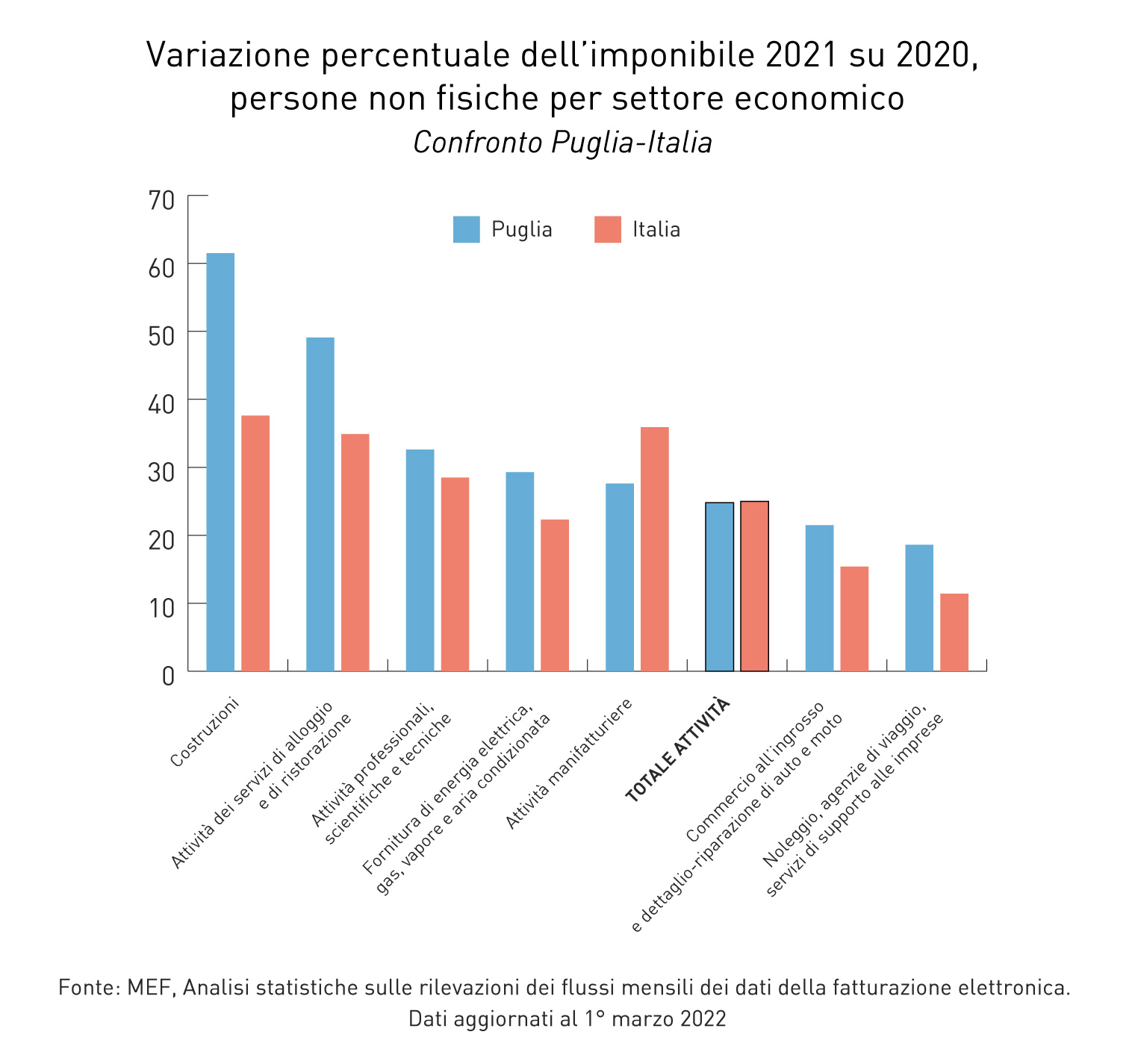

Concentrando, invece, l’attenzione sulle sole attività di persone non fisiche, si nota che le variazioni dell’imponibile tra 2021 e 2020, in Puglia, per tutti i settori economici, sono state positive.

In particolare, a parte il settore delle attività manifatturiere, in Puglia si è registrato un aumento percentuale dell’imponibile maggiore rispetto a quanto registrato a livello di media nazionale. Il settore economico che ha registrato il maggiore aumento percentuale è quello delle costruzioni, con una crescita di oltre il 60% rispetto a quanto osservato nell’anno precedente, sicuramente trainato dai diversi bonus fiscali riconosciuti per le ristrutturazioni. È stato il maggior incremento percentuale regionale per il settore. Il secondo settore a distinguersi, sia per maggiore variazione percentuale dell’imponibile sia per differenza rispetto all’equivalente nazionale, è quello delle attività dei servizi di alloggio e di ristorazione, sicuramente uno di quelli che più aveva sofferto nel 2020 delle conseguenze economiche della pandemia. Anche nel settore delle attività professionali è stato osservato un deciso aumento dell’imponibile (+32,6%), anche se più prossimo al dato medio nazionale.

Per ulteriori approfondimenti: Dipartimento delle Finanze, Entrate tributarie, Fatturazione elettronica